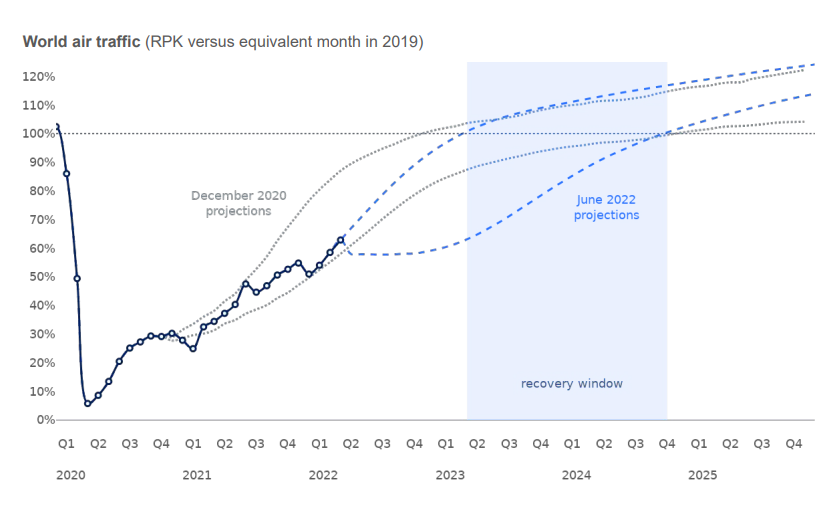

Ya se ha escrito mucho sobre el efecto que los años de pandemia ha tenido sobre el sector de la aviación y cómo la industria aeronáutica se ha visto fuertemente afectada. En 2019, aunque algunas compañías aéreas tenían problemas de beneficios y Boeing sufría con sus problemas con el B737 MAX, estábamos ante un crecimiento continuo y constante del sector, impulsado sobre todo por los bajos precios del combustible y por las condiciones económicas favorables. El Covid-19 trajo consigo una dramática caída de la demanda del transporte aéreo de pasajeros, y con ella una crisis sin precedentes, ni siquiera tras los atentados del 11-S. Las primeras previsiones indicaban una pronta recuperación, pero ahora somos conscientes de que probablemente no alcanzaremos los niveles anteriores de tráfico aéreo hasta 2025.

Fuente IATA:

Sin embargo, un claro efecto de la pandemia es un rediseño de nuestra forma de viajar y volar, así como nuevas reglas del mercado de la aviación. En la aviación comercial, los aviones de pasillo único están reforzando su ya sólida posición, mientras que los de fuselaje ancho no son tan demandados como en los años anteriores a la pandemia; el mercado de carga es más grande que nunca debido al aumento del comercio electrónico y la Movilidad Aérea Urbana se va configurando a pasos agigantados con nuevos OEMs como Archer, Vertical o Lilium que intentan ganar la carrera del tiempo de comercialización de sus productos.

Pero uno de los efectos interesantes está relacionado con la recuperación del mercado de los aviones ejecutivos.

Los actores más importantes en la fabricación de vuelos corporativos son Textron, que aglutina los aviones Cessna, Beechcraft y Hawker, seguido de Bombardier, Gulfstream, Dassault y Embraer. Desarrolladas a partir de los años 50, inicialmente por la necesidad gubernamental de transporte aéreo corporativo, estas plataformas se clasifican desde Very Light Jets (VLJ) como el Cirrus Vision Jet con 7 PAX y 640 kg de carga útil, Light Jets como el Phenom 300E, Mid-size Jets, Super Mid-size Jets (Challenger 300) y Large jets (Dassault Falcon 900), variando en capacidad de PAX, alcance, tamaño de cabina, carga útil y precio.

Desde Covid -19, las restricciones y prohibiciones de los viajes comerciales, junto con la preocupación por la salud, la seguridad y la privacidad de los empresarios, se ha producido un importante aumento de la demanda de aviones ejecutivos.

Estos no son los únicos factores que contribuyen al crecimiento del mercado de jets de negocios, especialmente para los nuevos compradores. También hay una falta de aviones de segunda mano disponibles, y los fabricantes de equipos originales están haciendo un importante esfuerzo en tecnología y sostenibilidad que hacen que sus nuevos jets sean muy atractivos.

Y aunque más de la mitad de la flota de aviones de negocios pertenece a Norteamérica, parece que Europa, siendo el segundo mercado más importante, está aumentando su flota de forma muy interesante.

Durante el EBACE (European Business Aviation Convention) de este año en Ginebra, Bombardier, Dassault y Gulfstream presentaron sus nuevos modelos Global 8000, Falcon 6X y Gulfstream G700 respectivamente, como síntoma de la situación positiva del mercado de negocios.

En el caso de Embraer, con la que Aernnova mantiene una fuerte relación comercial, «el mercado de los negocios es ahora más fuerte que nunca«, como afirmaba Michael Amalfitano, CEO de Embraer Executive Jets a The Weekly of Business Aviation. En 2021 Embraer entregó 93 aviones de negocios, en 2022 se espera entregar de 100 a 110, y actualmente está vendiendo aviones que serán entregados en 2024. Destaca especialmente sus modelos Phenom 300E y Praetor que están teniendo bastante éxito.

Fuente: Brochure de Embraer (Praetor 600)

Sin embargo, uno de los principales obstáculos para esta recuperación del mercado es la capacidad de la cadena de suministro. Los nuevos compradores esperan recibir sus aviones lo antes posible, y eso depende de que la cadena de suministro pueda seguir el ritmo de la demanda. Aunque la política de los OEM se basa ahora en un compromiso temprano del comprador, participando en la personalización del avión (Jet Customization) y conociendo su servicio y apoyo al cliente mientras se espera la entrega del avión, hay un delicado equilibrio entre el aumento de la capacidad de producción, la calidad y el coste. Además, la cadena de suministro en todo el mundo se ha visto afectada por la pandemia y la actual guerra de Ucrania también complica la situación, ya que algunos proveedores están en riesgo financiero.

Pero, ¿cómo afecta este nuevo escenario a nuestra empresa? Aernnova está aumentando su participación en este sector con contratos como: diseño de alas de Pilatus PC-24, reparaciones de Cessna (grupo Textron Aviation) por parte de Aernnova Aircraft Services o Praetor 500 y 600 HTP y largueros de composite VTP fabricados en COASA, entre otros.

Pero sobre todo, con la adquisición de la nueva planta en Évora (Portugal), en la que realizamos componentes de alas completas y subconjuntos del Embraer Praetor 500 y 600; HTP y VTP; Tailcone; Spoiler; Aileron y Cargo Door, tenemos más que nunca una importante actividad industrial dentro del mercado de los Business Jets

En este sentido, no sólo estamos viendo la recuperación del mercado en términos de nuevos contratos o por la demanda de la línea de montaje Évora Praetor, el aumento de los rates y los desafíos de gestión de la cadena de suministro, pero también tenemos un papel importante en el apoyo a nuestros OEMs. Nuestra actuación, junto con el resto de proveedores Tier 1 y 2, definirá en gran medida la velocidad y el alcance de esta recuperación.

Me gustaría terminar este artículo diciendo que, aunque se trata de un escenario de crecimiento muy prometedor, últimamente también estamos viendo algunos vientos en contra para el mercado de la aviación ejecutiva. En un mundo de Instagram, influencers, seguidores y emergencia climática, donde personas de todo el mundo siguen los vuelos privados de famosos como Taylor Swift o Bernard Arnault (CEO de LVMH, una empresa de lujo), aumenta la opinión negativa de la sociedad sobre los aviones de negocios. Francia, como país muy visitado por los jets privados, ya está proponiendo su regulación e impuestos y presionando a la Unión Europea para que incluya un plan al respecto en su agenda de octubre. Algunos grupos ecologistas piden incluso la prohibición total de los vuelos en jets privados. Aunque la aviación de negocios tiene una baja contribución a las emisiones globales de carbono, en una época en la que se pide concienciación en este sentido, es como si la emergencia climática no tuviese nada que ver con los ricos. Pero lo cierto es que la innovación en tecnologías sostenibles podría, de alguna manera, ser financiada parcialmente por estos ricos propietarios de jets privados, antes de ser escalada a aviones más grandes y comerciales. Esperemos que la sociedad, la sostenibilidad y el mercado empresarial puedan encontrar un equilibrio para seguir adelante.